Dans cette série en cinq parties, ConstruForce Canada présente et examine quelques-uns des principaux points de données émergents du secteur de la construction pour les 12 derniers mois. Dans ce billet, le premier de la série, nous explorons les tendances économiques et démographiques qui ont redéfini le terrain pour les constructeurs, les promoteurs et les décideurs politiques. Par la suite, les billets examineront les résultats dans les secteurs résidentiel et non résidentiel, ainsi que dans la population active.

Après des années de volatilité marquées par une pandémie, une hausse de l’inflation et des changements historiques sur le marché du travail, 2024 a été une année de transition pour le secteur de la construction au Canada. Si certains segments ont retrouvé leur équilibre, d’autres ont subi la pression des changements de politique, du ralentissement de la croissance économique et des réalignements démographiques.

ConstruForce Canada suit de près ces forces macroéconomiques et démographiques en tant que signes précurseurs de changements susceptibles de se répercuter sur les cycles d’investissement, les pipelines de projets et la planification de la main-d’œuvre.

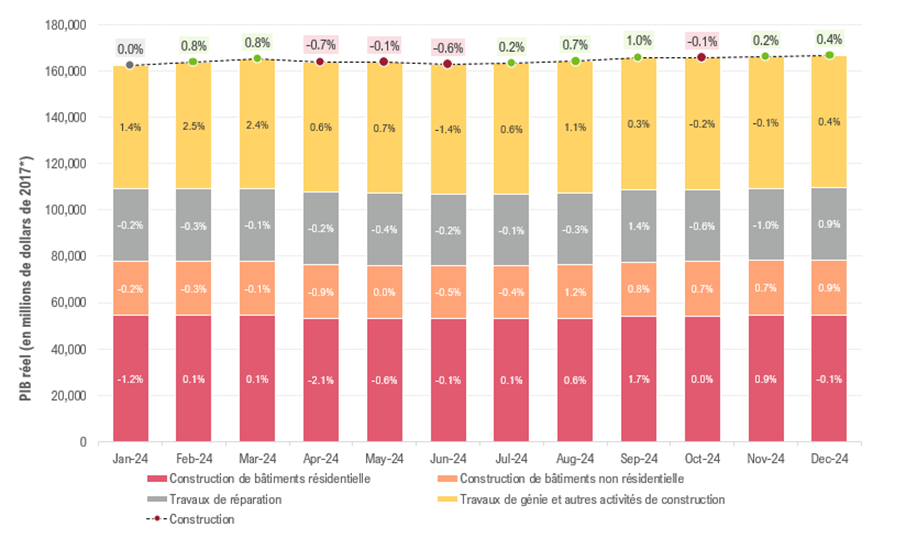

Une année de baisse modeste pour le PIB du secteur de la construction

Le PIB du secteur de la construction, qui est un indicateur clé de la production industrielle, a terminé l’année à 164,5 milliards de dollars, soit une légère baisse de 0,3 % par rapport à 2023. Bien que ce changement semble modeste, il est sous-tendu par un réalignement complexe de l’activité sectorielle.

Pour les responsables de la construction et les planificateurs de la main-d’œuvre, les mouvements du PIB indiquent où la demande augmente, où les investissements affluent et où la capacité pourrait être amenée à évoluer. En 2024, l’histoire n’était pas uniforme.

Le secteur de la construction résidentielle a connu une année inégale. Le début de l’année 2024 a été marqué par une baisse continue de la construction de logements neufs en Ontario, en Colombie-Britannique et en Saskatchewan. Ces ralentissements ont fait baisser le PIB du secteur au cours des sept premiers mois, reflétant à la fois les problèmes d’abordabilité et la prudence des promoteurs immobiliers. Bien que l’activité ait rebondi dans la seconde moitié de l’année, en partie grâce à l’amélioration des conditions d’emprunt, le secteur a encore terminé l’année à 1,6 % en dessous des niveaux du PIB de 2023. Ce déclin de l’activité résidentielle en 2024 est important pour l’ensemble du secteur de la construction, car ce segment est un moteur essentiel de l’emploi et des demandes d’investissement dans l’ensemble du secteur. Un ralentissement à ce niveau peut avoir des effets en cascade sur l’ensemble du secteur.

En revanche, la construction de bâtiments non résidentielle s’est accélérée. Après un début d’année plus lent, l’investissement dans de grands projets institutionnels, en particulier dans les domaines de la santé et de l’éducation, a permis au secteur d’afficher une croissance de 2,2 % d’une année à l’autre. Pour les entreprises de construction, cette évolution a probablement nécessité un réalignement des ressources et de la disponibilité de la main-d’œuvre afin de répondre à la demande croissante d’infrastructures publiques.

Les travaux de réparation, qui constitue généralement une base d’activité plus stable, ont connu une baisse constante en 2024. Le PIB de ce segment a baissé de 1,3 % (en glissement annuel), car certains propriétaires et gestionnaires immobiliers ont reporté des travaux de maintenance en raison de la hausse des coûts et de l’incertitude économique.

L’activité dans les travaux de génie a connu une légère amélioration par rapport à 2023. Cependant, si l’activité a connu une reprise après une forte baisse au milieu de l’année 2023, elle n’a jamais complètement retrouvé ses sommets précédents, car certains grands projets d’infrastructure ont commencé à prendre fin tandis que d’autres ont été retardés ou revus à la baisse.

Chacun de ces mouvements signale un changement de direction pour les entreprises opérant sur les divers marchés de la construction au Canada. Les décisions stratégiques, depuis l’embauche et la formation jusqu’à l’investissement en capital, dépendront de la manière dont chaque segment réagira à l’évolution de l’économie en 2025 et au-delà.

PIB réel du secteur de la construction, Canada, mensuel

PIB réel du secteur de la construction en dollars constants (2017) et variation en pourcentage d’une année à l’autre (%)

* La mention « en milliards de dollars de 2017 » signifie que les valeurs d’investissement sont exprimées en dollars de 2017 (année de référence), c’est-à-dire ajustées en fonction de l’inflation. Cela permet de calculer le changement physique réel de la valeur de la construction d’une année à l’autre, en fonction de la croissance (augmentation de la valeur) due à l’augmentation des prix.

Source : Statistique Canada. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000)

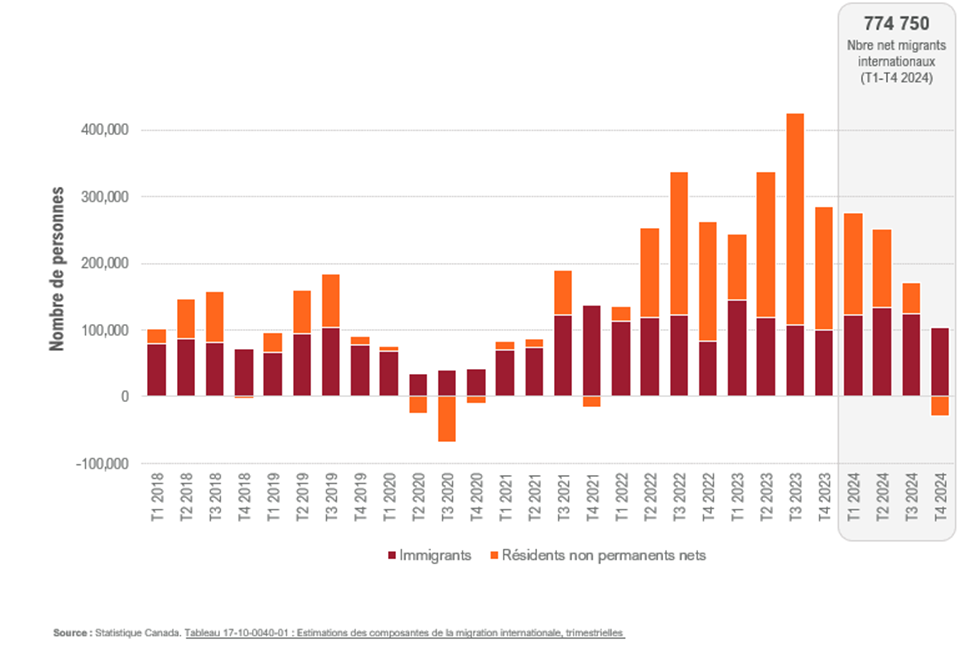

Les politiques fédérales ont un impact sur les migrations internationales

La croissance démographique du Canada est largement soutenue par l’immigration. Avec un accroissement naturel de la population qui reste faible en raison du vieillissement démographique, le secteur de la construction est particulièrement sensible aux changements dans les schémas d’immigration du pays. L’arrivée d’un plus grand nombre de personnes au Canada se traduit par une demande accrue de logements, d’écoles, de transports en commun et d’infrastructures pour soutenir l’expansion des communautés.

En 2023, le Canada a enregistré un afflux record de nouveaux arrivants, en particulier de résidents non permanents tels que les étudiants étrangers et les travailleurs étrangers temporaires. Mais l’année 2024 a marqué le début d’un changement. Les changements de politique fédérale visant à gérer la pression sur les logements et les systèmes sociaux ont entraîné un ralentissement spectaculaire.

Composantes de la migration internationale, trimestrielles, Canada

Nombre d’immigrants permanents et temporaires

Source : Statistique Canada. Tableau 17-10-0040-01 : Estimations des composantes de la migration internationale, trimestrielles

Au troisième trimestre de 2024, le nombre net de résidents non permanents avait chuté de 85 % par rapport à la même période en 2023. À la fin de l’année, le Canada enregistrait une sortie nette de ces résidents. Sur l’ensemble de l’année, le nombre de résidents non permanents est tombé à un peu plus de 291 000, contre près de 821 000 l’année précédente.

Quant à l’immigration permanente, elle a commencé l’année en douceur, mais s’est accélérée au cours du second semestre. Le Canada a terminé l’année 2024 avec 483 600 nouveaux résidents permanents nets, soit une légère augmentation par rapport à 2023 (+2 %).

Pour les parties prenantes du secteur de la construction, ces changements dans les politiques d’immigration ont un impact réel sur les demandes futures. Un ralentissement de la croissance démographique, en particulier des sources temporaires, tempère l’urgence de construire de nouveaux logements et tend à ralentir le rythme du développement commercial et des infrastructures.

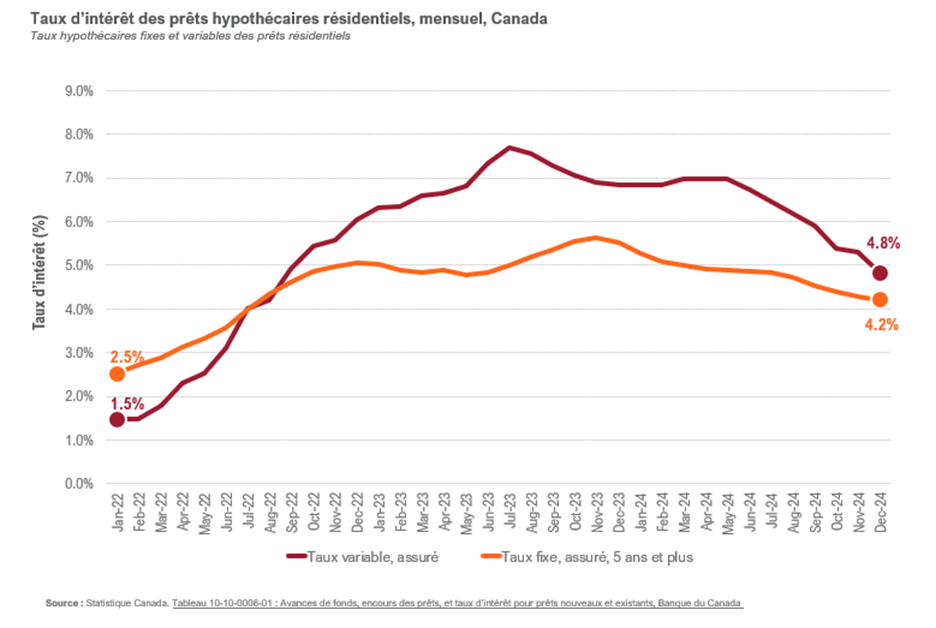

La baisse des taux d’intérêt est un changement bienvenu

De tous les leviers macroéconomiques qui influent sur le secteur de la construction au Canada, les taux d’intérêt ont généralement une incidence prépondérante. Après avoir procédé à des hausses de taux agressives en 2022 et 2023 afin de juguler l’inflation, la Banque du Canada a changé de cap en 2024 en introduisant une série de baisses de taux qui ont progressivement assoupli les conditions d’emprunt pour les ménages et les entreprises.

Ce changement a eu un impact particulièrement important sur le marché des prêts hypothécaires. Les taux variables, qui avaient culminé à 7,7 % en juillet 2023, ont chuté à 4,8 % à la fin de 2024. Entre-temps, le taux hypothécaire fixe assuré à cinq ans est passé de 5,6 à 4,2 % au cours de la même période.

Taux d’intérêt des prêts hypothécaires résidentiels, Canada, mensuel

Taux hypothécaires fixes et variables des prêts résidentiels

Source : Statistique Canada. Tableau 10-10-0006-01 Avances de fonds, encours des prêts, et taux d’intérêt pour prêts nouveaux et existants, Banque du Canada

Pour les acheteurs, ces changements ont amélioré l’abordabilité et les conditions d’obtention d’un prêt hypothécaire. Pour les promoteurs et les constructeurs de résidences, c’est le signe d’une reprise de la demande et de la viabilité des projets. En effet, la seconde moitié de 2024 a vu une augmentation notable de l’activité de construction résidentielle, en particulier dans les régions urbaines et les régions suburbaines à croissance rapide.

La baisse des taux d’intérêt devrait également avoir un impact sur les projets de construction non résidentielle. La baisse des taux d’intérêt tend à réduire le coût du financement des projets d’infrastructure et institutionnels à grande échelle, ce qui pourrait débloquer des projets en attente ou permettre à de nouveaux projets de voir le jour.

Interpréter les signaux

Pour le secteur de la construction au Canada, 2024 a été une année de ralentissement dans certains domaines et de reprise dans d’autres.

Ces courants macroéconomiques déterminent la demande d’infrastructures, la viabilité des projets et l’urgence du développement de la main-d’œuvre. Ils déterminent où les grues s’élèvent, où les permis sont déposés et où la formation est la plus urgente.

Dans la prochaine partie de notre série, nous nous pencherons sur l’un des domaines les plus surveillés du secteur de la construction au Canada : la construction résidentielle.

Pour en savoir davantage sur ces tendances, cliquez sur les rapports Points saillants rattachés à Regard prospectif – construction et maintenance 2025-2034. Et demeurez à l’affût de la deuxième partie de cette série de blogues, dont la publication est prévue en juin. Nous examinerons alors la corrélation entre la demande de logements et la hausse des taux d’intérêt.

Indicateurs clés du secteur de la construction