Dans cette série en quatre parties, ConstruForce Canada présente et examine quelques-uns des principaux points de données émergents du secteur de la construction pour les 12 derniers mois. Ce deuxième billet de la série traite des tendances qui ont eu une incidence sur le secteur résidentiel canadien. La première partie abordait la production économique globale en construction pour 2023.

D’un point de vue économique, la pandémie de COVID-19 a fait vivre l’un des bouleversements les plus importants depuis des générations. Même aujourd’hui, plus de quatre ans après son apparition, les effets de la pandémie continuent de se faire sentir. L’inflation, notamment, est montée en flèche, de sorte que les coûts des produits de première nécessité, tels que l’épicerie et le logement, ont grimpé dans tout le Canada depuis 2022.

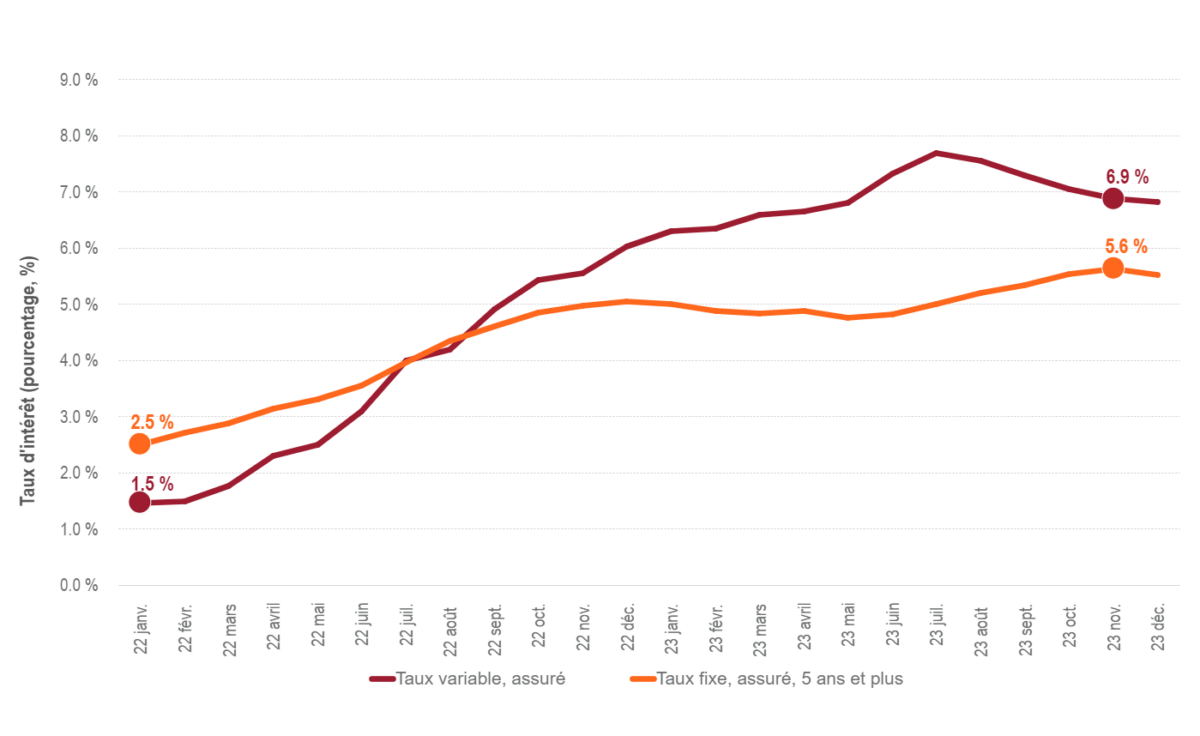

En réaction aux pressions inflationnistes, la Banque du Canada a commencé à augmenter de manière substantielle les taux d’intérêt depuis le deuxième semestre de 2022. Ces augmentations ont persisté pendant la majeure partie de l’année 2023, ce qui a provoqué une hausse des taux d’intérêt et des taux hypothécaires.

Même si la montée des taux d’intérêt après la pandémie était prévisible, elle s’est accélérée plus vite que ce que les consommateurs auraient pu anticiper. Pour mieux la situer dans son contexte, précisons que les taux d’intérêt sur un prêt hypothécaire à taux fixe assuré de cinq ans (ou plus) sont passés d’environ 2,5 % en janvier 2022 à un maximum à court terme de 5,6 % en novembre 2023. En 2023, la hausse rapide des taux d’intérêt s’est manifestée pour tous les types de prêts hypothécaires (nouveaux prêts, renouvellements, prêts à durée fixe et variable) et s’est répercutée sur la capacité des ménages à se qualifier pour l’achat de nouveaux logements.

Taux d’intérêt des prêts hypothécaires résidentiels, Canada, mensuel

Taux hypothécaires fixes et variables des prêts résidentiels

Comme il est devenu plus difficile de se qualifier pour ces prêts hypothécaires à taux plus élevé, le marché immobilier canadien s’est refroidi, et la demande de construction de nouveaux logements a chuté.

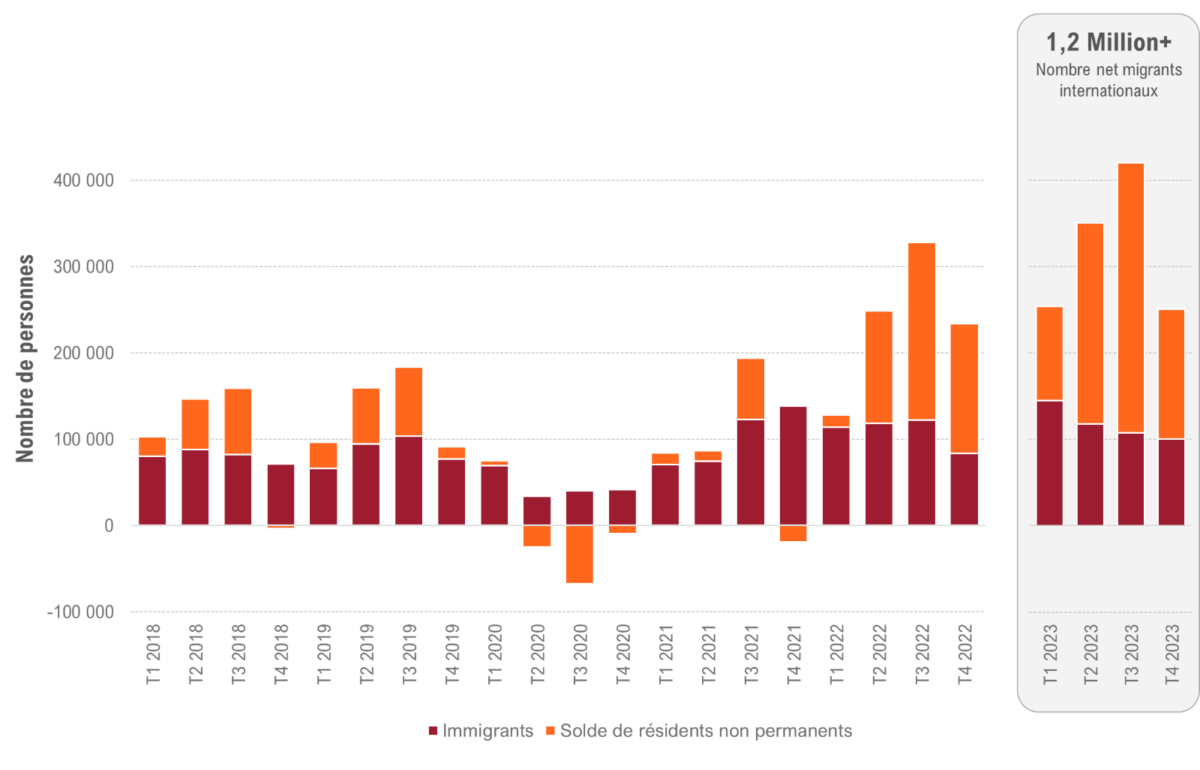

Cependant, la forte croissance de la population canadienne, attribuable aux accroissements du solde migratoire international qui se sont succédé, est venue freiner cette tendance négative. Tout au long de l’année, le Canada a accueilli près de 471 800 résidents permanents et un peu plus de 804 900 résidents temporaires, dont bon nombre étaient des étudiants étrangers. Ce sont donc près de 1,3 million de personnes issues de l’immigration internationale qui se sont jointes à la population canadienne l’an dernier. Il s’agit d’une augmentation de 36 % par rapport au chiffre déjà élevé de 937 900 pour 2022.

Il n’est pas étonnant de constater que ces niveaux élevés d’immigration internationale ont été une source essentielle de croissance démographique pour le Canada, estimée par ConstruForce Canada à 3 % pour l’année, un record pour les dix dernières années.

Composantes de la migration internationale, Canada, trimestrielles

Nombre d’immigrants permanents et temporaires

Source : Statistique Canada. Tableau 17-10-0040-01 Estimations des composantes de la migration internationale, trimestrielles

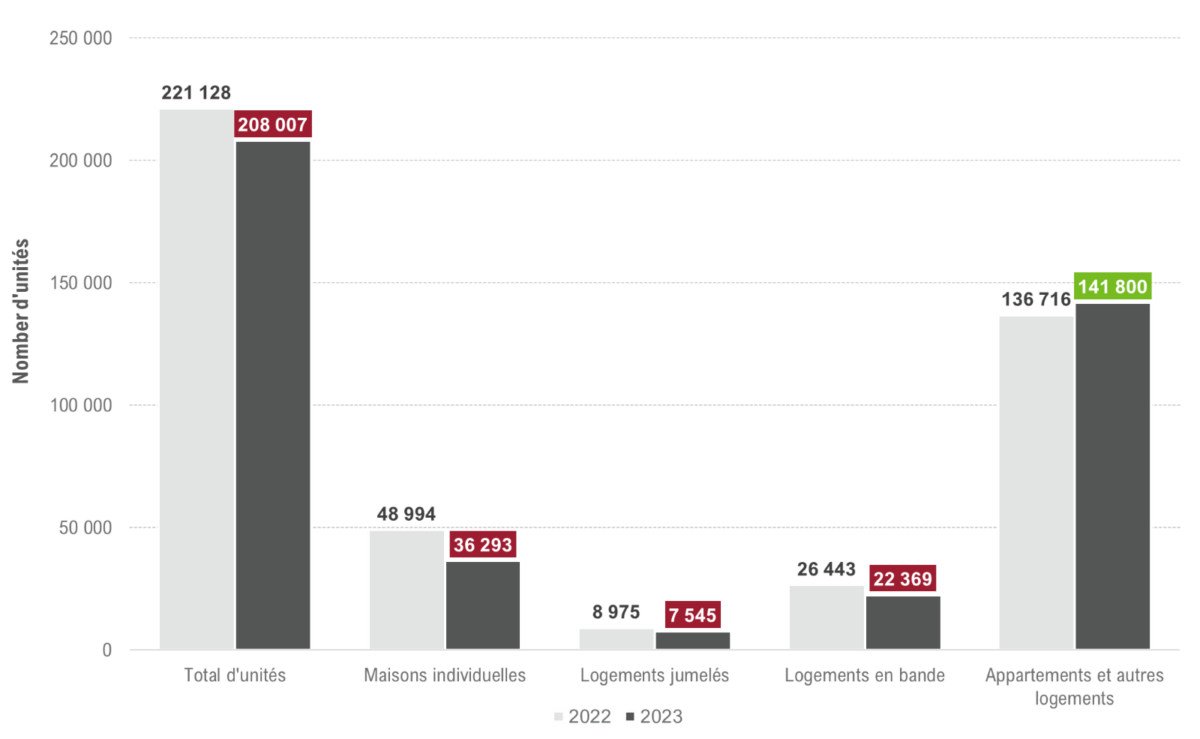

Le pays a connu une augmentation de la demande de logements neufs en raison de ces hauts niveaux de migration internationale qui ont permis de contrebalancer les effets négatifs de l’augmentation des taux d’intérêt. Néanmoins, le nombre de nouvelles constructions domiciliaires était en baisse presque chaque mois et dans pratiquement toutes les provinces en 2023, ce qui reflète l’incidence de la hausse rapide des taux d’intérêt. À la fin de décembre, leur nombre dépassait 208 000 au Canada, ce qui s’est traduit par une baisse de 6 % par rapport à la même période en 2022.

La montée des taux d’intérêt a affecté de manière disproportionnée la construction d’immeubles de faible hauteur, car ceux-ci coûtent relativement plus cher à construire en général que les immeubles de moyenne hauteur ou les tours.

Les mises en chantier de maisons individuelles ont enregistré les réductions les plus marquées, soit 26 % dans l’ensemble du pays, et ces baisses ont culminé au Québec (42 %), à Terre-Neuve-et-Labrador (39 %) et en Ontario (33 %). La construction de ces logements relativement plus chers a connu un ralentissement dans toutes les provinces du pays.

À la suite de l’arrivée massive de personnes issues de l’immigration internationale, qui louent généralement un appartement avant d’acheter un logement, conjuguée à l’augmentation des coûts causée par la montée des taux d’intérêt, l’accent a été mis sur la construction de logements meilleur marché. La construction d’immeubles d’habitation a augmenté de 4 % au Canada (toutes les provinces), six provinces, dont l’Ontario et la Colombie-Britannique, ayant enregistré une hausse des mises en chantier d’appartements.

Dans certaines provinces de l’Atlantique et des Prairies, la tendance était aux maisons jumelées et en rangée. La Nouvelle-Écosse (+ 82 %) et la Saskatchewan (+ 31 %), en particulier, ont enregistré une forte hausse des mises en chantier de maisons jumelées par rapport à 2022.

Mises en chantier par type de structure au Canada en 2023 comparativement à 2022

Ces tendances sont également confirmées par les données relatives aux permis de construction. Le nombre et la valeur des permis de construction pour des logements individuels ont diminué dans toutes les provinces et dans la plupart des grandes régions métropolitaines. Ces tendances ont été observées tant pour les rénovations que pour les constructions de logements neufs, bien que les baisses aient été plus modestes dans le cas des rénovations.

Pour les bâtiments de plusieurs logements contigus, la valeur et le nombre de permis de construction n’ont connu qu’une baisse modeste. Une croissance a été enregistrée dans certaines provinces, tandis qu’une baisse a été constatée dans d’autres. La majeure partie de la baisse était liée à la construction de nouveaux logements, bien que certaines provinces aient également vu la valeur et le nombre de permis de construction liés à des rénovations diminuer.

Les pressions sur les taux d’intérêt devraient persister jusqu’en 2024 avant de s’atténuer à partir de 2025. Les rapports Points saillants rattachés à Regard prospectif – Construction et maintenance 2024-2033 fournissent plus de détails sur ces tendances attendues.

Dans la troisième partie de cette série, dont la publication est prévue en juillet, nous examinerons les tendances qui ont influencé la croissance du secteur non résidentiel l’année dernière.

Indicateurs clés du secteur de la construction