Dans cette série en quatre parties, ConstruForce Canada présente et examine quelques-uns des principaux points de données émergents du secteur de la construction pour les 12 derniers mois. Ce premier billet de la série traite de la production économique globale de la construction pour 2023. Par la suite, les billets examineront les résultats dans les secteurs résidentiel et non résidentiel, ainsi que dans la population active.

Si un seul mot devait qualifier le secteur de la construction au pays en 2023, ce serait le terme « agité ». Bien que la hausse rapide des taux d’intérêt ait considérablement freiné la croissance de la construction de nouveaux logements, la demande de travailleurs en construction s’est vue soutenue par une foule de grands projets de transport et d’infrastructure publique.

Tout au long de 2023, la construction résidentielle et la construction non résidentielle se sont comportées différemment. La croissance de la construction non résidentielle n’a pas réussi à contrebalancer complètement les baisses marquées du secteur résidentiel. Par conséquent, les permis de construction et les investissements ont été ramenés sous les niveaux élevés observés en 2022, ce qui a entraîné une réduction du produit intérieur brut (PIB) de la construction. Néanmoins, les baisses ont été surtout localisées dans le secteur résidentiel.

Malgré le recul de la demande dans ce secteur, le marché du travail est resté tendu sur la plupart des marchés au pays. En raison de la croissance de la population active, une légère hausse du taux de chômage a été observée. Toutefois, ce taux reste nettement inférieur à ceux d’avant la pandémie. Bien que les taux de postes vacants dans le secteur de la construction aient diminué par rapport au sommet atteint en 2022, ils dépassent encore le taux de postes vacants tous secteurs confondus et les niveaux d’avant la pandémie.

Notre blogue traite des principales tendances qui se sont dégagées dans le secteur canadien de la construction en 2023, en fonction des indicateurs clés suivis et analysés par ConstruForce Canada.

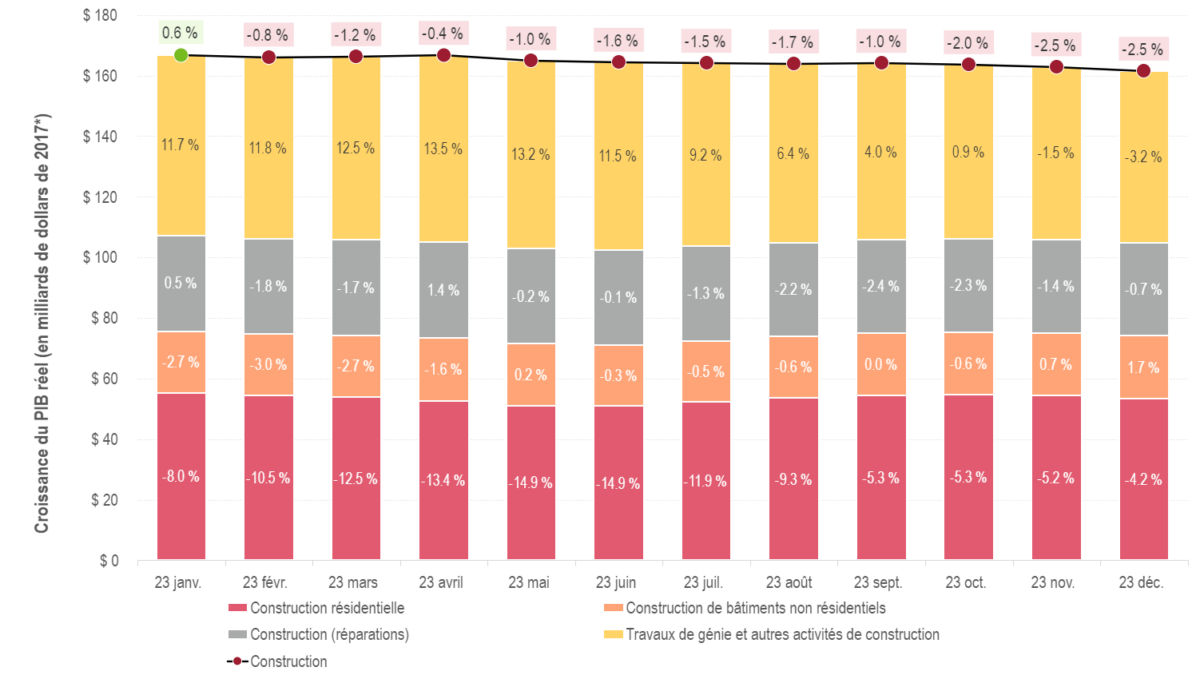

Le PIB ralentit dans le secteur de la construction sur une période de 11 mois sur 12 en 2023

En 2023, le PIB réel total du secteur de la construction (rajusté en fonction de l’inflation) s’élevait en moyenne à 165 milliards de dollars par mois. Ce chiffre représente une baisse de 1,3 % par rapport aux 167 milliards de dollars de 2022.

La baisse globale du PIB du secteur de la construction en 2023 s’observait principalement dans le secteur résidentiel en raison de la montée rapide des taux d’intérêt qui a affaibli la demande de nouvelles constructions résidentielles. En 2023, le PIB dans le secteur de la construction résidentielle a connu une baisse de 10 % par rapport à 2022, certains mois affichant des diminutions avoisinant les 15 % par rapport à la même période de l’année précédente.

Le PIB réel pour la construction de bâtiments non résidentiels a également enregistré une série de ralentissements tout au long de l’année, bien que ces réductions aient été plus modestes que dans le secteur résidentiel. Il semblerait, au vu des données sur les permis de construction et le nombre de grands projets de ConstruForce Canada, que ces baisses s’expliquent par le ralentissement de l’activité commerciale et industrielle, l’activité commerciale continuant d’afficher des taux de postes vacants élevés après la pandémie. L’activité dans le secteur des bâtiments institutionnels s’est maintenue tout au long de l’année, propulsée par une multitude de projets dans les secteurs de l’éducation et des soins de santé dans presque toutes les provinces.

En 2023, il a été observé une baisse du PIB réel pour les travaux de réparation (entretien) par rapport à la même période de l’année antérieure. Il y avait probablement une corrélation entre ces baisses et la hausse de l’inflation et des taux d’intérêt.

Le PIB pour les travaux de génie a affiché une forte croissance au cours des sept premiers mois de l’année, stimulée par des projets d’immobilisations de grande envergure au pays, dont une série de projets de transport en commun de plusieurs milliards de dollars en Ontario. La croissance du PIB pour ce segment du secteur de la construction a ralenti en octobre et a affiché des taux négatifs au cours des deux derniers mois de l’année – fort probablement en raison de l’achèvement de grands projets.

PIB réel du secteur de la construction, Canada, mensuel

PIB réel du secteur de la construction en dollars constants (2017) et variation en pourcentage d’une année à l’autre (%)

* La mention milliards de dollars de 2017 signifie que les valeurs d’investissement sont exprimées en dollars de 2017 (année de référence), c’est-à-dire ajustées en fonction de l’inflation. Cela permet de calculer le changement physique réel de la valeur de la construction d’une année à l’autre, en fonction de la croissance (augmentation de la valeur) due à l’augmentation des prix.

En ce qui concerne la composition du PIB du secteur de la construction dans les quatre segments, il y a eu une légère augmentation des travaux de génie et une petite baisse de la construction résidentielle. En 2023, le PIB dans le secteur de la construction résidentielle s’élevait à 53 milliards de dollars et représentait en moyenne 32 % du PIB total du secteur de la construction au pays (en baisse par rapport à 36 % du PIB de ce secteur en 2022).

Le PIB pour les travaux de génie s’élevait à 60 milliards de dollars et représentait 36 % du PIB, comparativement à 33 % en 2022. Le PIB pour la construction de bâtiments non résidentiels s’est établi à 20 milliards de dollars, et le PIB pour les travaux de réparation (entretien), à 31 milliards de dollars.

Pour en savoir davantage sur ces tendances, cliquez sur les rapports Points saillants rattachés à Regard prospectif – construction et maintenance 2024-2033. Et demeurez à l’affût de la deuxième partie de cette série de blogues, dont la publication est prévue en juin. Nous examinerons alors la corrélation entre la demande de logements et la hausse des taux d’intérêt

Indicateurs clés du secteur de la construction