Dans cette série en cinq parties, ConstruForce Canada présente et examine quelques-uns des principaux points de données émergents du secteur de la construction pour les 12 derniers mois. Dans ce billet, le troisième de la série, nous examinons les tendances de la construction non résidentielle qui ont marqué l’année, notamment les investissements records dans les grands projets et l’importance croissante de l’infrastructure dans l’économie de la construction au Canada.

Alors que la construction résidentielle canadienne a passé la majeure partie de l’année 2024 à reprendre son élan, le secteur non résidentiel du pays a appuyé sur l’accélérateur. D’un océan à l’autre, les investissements institutionnels, les mégaprojets industriels et la modernisation des infrastructures ont contribué à soutenir un rythme de construction effréné.

Pour les entreprises de construction, les propriétaires de projet, les personnes de métier et les artisans, 2024 a réaffirmé le rôle vital de l’activité non résidentielle dans la dynamique économique et dans l’ancrage de l’emploi et de l’investissement, et ce, même dans un contexte d’incertitude sur le marché du logement.

Un secteur en pleine effervescence

À presque tous les égards, la construction non résidentielle en 2024 a fait feu de tout bois. Le secteur a connu une activité intense dans le cadre de projets de grande et de petite envergure, poussant l’investissement vers de nouveaux sommets.

ConstruForce Canada a suivi un nombre record de 464 grands projets qui, ensemble, ont contribué pour plus de 42,3 milliards de dollars (en dollars constants de 2017) à l’investissement non résidentiel global en 2024. Si ces mégaprojets attirent souvent l’attention, il est important de reconnaître qu’ils ne représentent qu’un quart de l’ensemble des investissements non résidentiels. L’essentiel de l’activité provient de projets d’infrastructure et institutionnels de plus petite envergure, qui ont été tout aussi dynamiques tout au long de l’année.

La construction dans les secteurs de la santé, de l’éducation et de la sécurité publique est à l’origine d’une grande partie de la vigueur de l’année, les gouvernements de tout le pays ayant augmenté leurs investissements dans les installations vieillissantes et les besoins croissants des communautés. La construction commerciale, en revanche, est restée plus discrète, reflétant l’évolution de la demande en matière de commerce de détail et de bureaux après la pandémie.

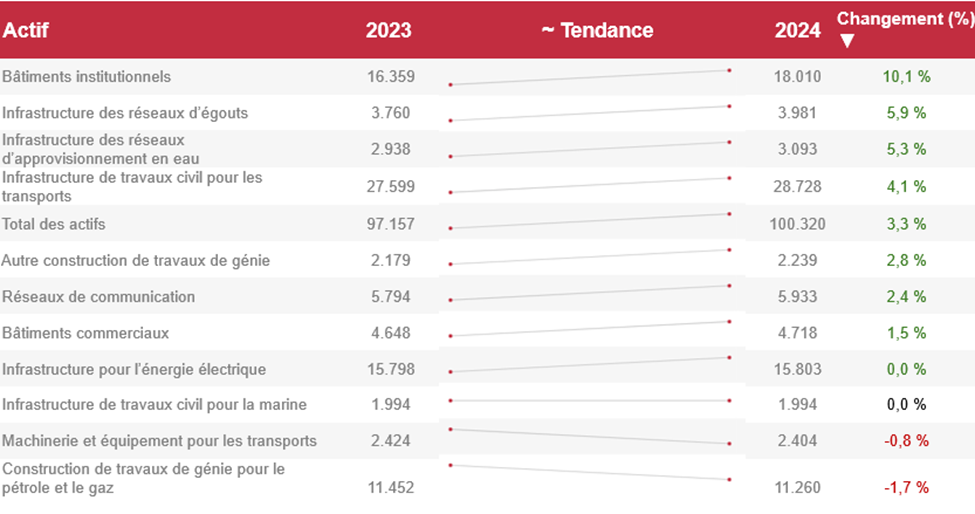

Les investissements dans les infrastructures se maintiennent

Les dépenses dans les infrastructures publiques et privées sont restées la pierre angulaire de la croissance du secteur non résidentiel au Canada en 2024. Les investissements dans les infrastructures ont augmenté de 3,3 %, après une forte hausse de 5,8 % en 2023. Si de nombreuses catégories d’actifs ont connu une augmentation d’une année à l’autre, la croissance a été la plus forte dans les domaines liés au bien-être public et à la durabilité environnementale.

Parmi les secteurs qui se distinguent :

- Les infrastructures de santé, d’éducation et de sécurité publique ont vu leurs investissements augmenter de plus de 10 %.

- Les réseaux d’approvisionnement en eau et d’égouts ont affiché une solide croissance, avec une hausse de 5,3 % pour les réseaux d’approvisionnement en eau et de 5,9 % pour les infrastructures d’égouts.

- L’infrastructure d’ingénierie des transports a augmenté de 4,1 %, soutenant la connectivité à long terme et le développement économique.

Notamment, les investissements se sont refroidis dans certains domaines traditionnellement dominants, notamment les infrastructures d’ingénierie pétrolière et gazière (pipelines) et les bâtiments commerciaux, ainsi que les machines et équipements liés à la production d’électricité à grande échelle. Ce changement est le signe d’une évolution de la construction non résidentielle, qui passe de l’extraction et de l’industrie à la durabilité, à l’habitabilité et à la modernisation, reflétant la récente poussée de croissance de la population et le vieillissement des infrastructures dans tout le pays.

Évolution des investissements dans les infrastructures par catégorie d’actifs, Canada, 2024

Remarque : Les investissements en infrastructures dans le tableau ci-dessus sont affichés en millions constants de 2017 et concernent tous les secteurs d’achat et toutes les fonctions d’actifs.

Source : Statistique Canada. Tableau 36-10-0608-01 : Compte économique d’infrastructure, investissement et stock net par actif, par industrie et par fonction de l’actif (x 1 000 000)

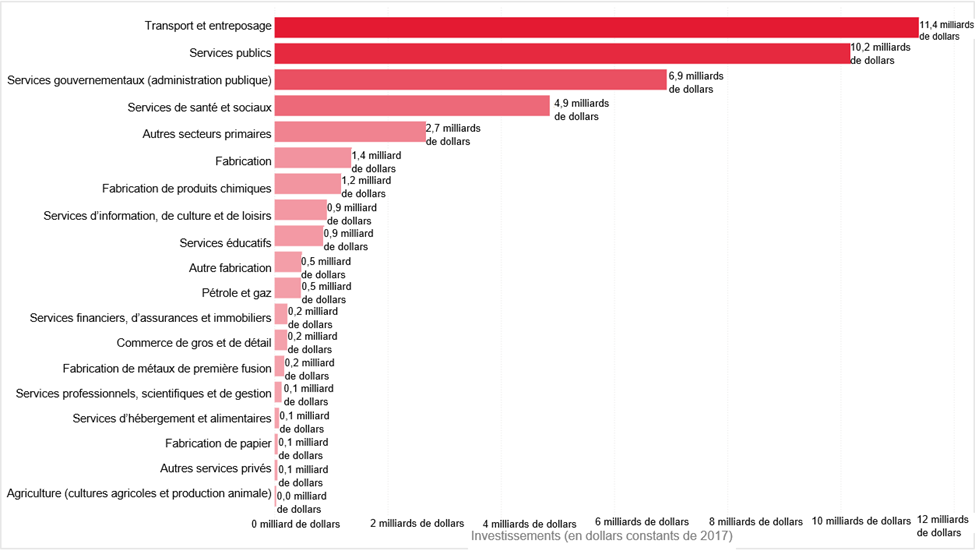

L’activité des projets de grande envergure atteint un niveau record

Si les investissements institutionnels et d’infrastructure ont constitué l’épine dorsale de la croissance non résidentielle, l’année 2024 a également été marquée par une série remarquable de projets de grande envergure qui ont remodelé les paysages régionaux de la construction.

À l’échelle nationale, le secteur des transports et de l’entreposage est en tête, avec 11,4 milliards de dollars d’investissements dans les projets de grande envergure (en dollars constants de 2017). Le secteur des services publics suit de près, avec 10,2 milliards de dollars, y compris les travaux sur l’énergie propre et la transmission.

Les principaux projets industriels et liés à l’énergie en 2024 sont les suivants :

- LNG Canada (Phase 1) – Kitimat, C.-B.

- Woodfibre LNG – Squamish, C.-B.

- Barrage du site C de la rivière de la Paix – Fort St. John, C.-B.

- Remise à neuf de la centrale nucléaire de Darlington – Darlington, ON

- Remise en état de la centrale nucléaire de Bruce Power – Bruce Township, ON

Dans le même temps, les investissements publics et institutionnels ont explosé :

- Hôpital de Niagara Falls – Niagara Falls, Ontario

- Hôpital Vaudreuil-Soulanges – Vaudreuil-Dorion, Québec

- Hôpital de Surrey – Surrey, Colombie-Britannique

- Rénovation de l’édifice du Centre (Colline du Parlement) – Ottawa, Ontario

- Pont international Gordie-Howe – Windsor, Ontario

Le secteur manufacturier a également connu une reprise, grâce aux véhicules électriques et à une importante installation de production de vaccins, avec de nombreux projets de construction et de rééquipement concentrés dans l’ensemble de l’Ontario.

Investissement dans les projets de grande envergure de ConstruForce Canada en 2024, par secteur, Canada

Remarque : Les investissements dans les projets de grande envergure sont présentés en dollars constants de 2017 et reflètent les investissements par industrie pour 2024 seulement (c.-à-d., il ne s’agit donc pas des investissements cumulés sur toute la durée de vie des projets de grande envergure suivis).

Source : ConstruForce Canada

Pleins feux sur les régions : des projets d’envergure à tous les coins de rue

Dans l’ensemble des provinces, les investissements non résidentiels dans les projets de grande envergure ont reflété les forces et les priorités régionales :

- Colombie-Britannique : environ 10 milliards de dollars d’investissements dans des projets de grande envergure spécifiques, notamment du côté de LNG, du barrage du site C, du pipeline TMX, des grands hôpitaux et des nouvelles infrastructures en eau ou d’égouts.

- Alberta : environ 5 milliards de dollars, grâce aux complexes énergétiques d’hydrogène, aux principaux systèmes de transport en commun léger, aux parcs solaires et éoliens et aux principaux pipelines.

- Saskatchewan : environ 2 milliards de dollars, avec en tête la mine de Jansen, la centrale électrique d’Aspen, l’hôpital de Prince Albert et les projets éoliens et hydrauliques.

- Manitoba : environ 400 millions de dollars, axés sur les établissements de santé, le traitement des eaux et le projet d’échangeur St. Mary’s et de périmètre.

- Ontario : environ 110 projets d’une valeur totale d’environ 15 milliards de dollars, concernant les transports en commun (Toronto et ses environs, Ottawa), la remise en état des centrales nucléaires, les hôpitaux, les autoroutes, ainsi que les installations de fabrication et le rééquipement liés aux véhicules électriques.

- Québec : environ 7,5 milliards de dollars, avec des investissements dans les routes, les autoroutes, les ponts, les tunnels, les hôpitaux, les projets d’Hydro-Québec et les améliorations ferroviaires et aéroportuaires.

- Nouveau-Brunswick : environ 423 millions de dollars, couvrant de nouvelles maisons de retraite, des infrastructures civiles et des installations culturelles dans toute la province.

- Nouvelle-Écosse : environ 1,5 milliard de dollars répartis sur 49 projets dans les secteurs des services publics, des soins de santé (infirmerie QEII), de l’énergie éolienne et des établissements d’enseignement supérieur.

- Terre-Neuve-et-Labrador : environ 870 millions de dollars, avec comme point d’ancrage le projet West White Rose et d’importantes améliorations dans les secteurs de la voirie, de l’éducation et des soins de santé.

- Île-du-Prince-Édouard : environ 270 millions de dollars, dont deux tiers dans les infrastructures (éducation, soins de santé, voirie) et des travaux notables dans le domaine de l’énergie éolienne et du transport d’électricité.

Ces investissements témoignent non seulement de l’ampleur de l’activité, mais aussi de l’élargissement de l’empreinte géographique des grands chantiers de construction non résidentielle. Alors que les petites provinces accélèrent le développement de leurs infrastructures et que les grandes provinces redoublent d’efforts en matière de durabilité et de modernisation, la demande de main-d’œuvre devient de plus en plus dispersée, ce qui constitue un élément essentiel pour la planification de la main-d’œuvre.

Ce que la dynamique signifie pour les parties prenantes

La vigueur du secteur non résidentiel en 2024 confirme son rôle essentiel de stabilisateur économique. Au cours d’une année où le logement a connu une reprise inégale, la construction non résidentielle a été le point d’ancrage de l’investissement et de l’emploi. Il a également illustré l’évolution des priorités en matière de construction : infrastructures publiques résilientes, énergie propre et fabrication de nouvelle génération.

Pour les parties prenantes du secteur, cette dynamique est à la fois synonyme de possibilités et de complexité. Les délais de réalisation des projets restent longs, les difficultés liées à l’obtention des permis persistent et la demande de métiers spécialisés dans la construction civile, institutionnelle et énergétique augmente rapidement.

Mais les possibilités sont énormes. Les gouvernements, les investisseurs privés et les communautés s’étant mis d’accord pour moderniser les infrastructures et les systèmes énergétiques du Canada, la construction non résidentielle devrait rester un pilier de la croissance dans les années à venir.

Pour en savoir davantage sur ces tendances, cliquez sur les rapports Points saillants rattachés à Regard prospectif – Construction et maintenance 2025-2034. Et surveillez la quatrième partie de cette série de billets de blogue, dont la publication est prévue en août, où nous examinerons comment le rythme de l’activité dans les secteurs résidentiel et non résidentiel a façonné l’embauche, la disponibilité des travailleurs et les conditions d’emploi dans l’ensemble du Canada.

Indicateurs clés du secteur de la construction