Dans cette série en cinq parties, ConstruForce Canada présente et examine quelques-uns des principaux points de données émergents du secteur de la construction pour les 12 derniers mois. Dans ce billet, le deuxième de la série, nous explorons comment les tendances des taux d’intérêt, les politiques ciblées et les données démographiques sous-jacentes ont eu un impact sur le secteur de la construction résidentielle en 2024.

Après un net ralentissement en 2023, le secteur de la construction résidentielle au Canada a commencé à reprendre de la vigueur en 2024. L’assouplissement des taux d’intérêt et des taux hypothécaires, les mesures de soutien ciblées et les données démographiques sous-jacentes ont contribué à une reprise modeste. Mais cette reprise n’a pas été ressentie de la même manière dans tout le pays. Alors que l’activité immobilière s’est intensifiée sur certains marchés, d’autres, en particulier les plus grandes régions métropolitaines du Canada, ont continué de ralentir.

Pour les constructeurs, les promoteurs et les planificateurs de la main-d’œuvre, cette dynamique changeante met en lumière les domaines où la demande augmente et ceux où les systèmes de main-d’œuvre, d’autorisation et de livraison pourraient être le plus mis à l’épreuve au cours de l’année à venir.

La baisse des taux hypothécaires relance les activités

L’un des développements les plus influents en 2024 a été le pivot de la Banque du Canada vers des réductions des taux d’intérêt. Après avoir atteint un sommet en 2023, les taux hypothécaires, qui tendent à être liés au taux du financement à un jour de la Banque du Canada, ont commencé à baisser régulièrement. Les taux variables assurés sont passés d’un maximum de 7,7 % en juillet 2023 à 4,8 % à la fin de l’année, tandis que les taux fixes à cinq ans ont chuté de 5,6 % en novembre 2023 à 4,2 % en décembre 2024.

Cet assouplissement a eu un impact direct sur la capacité des acheteurs à remplir les conditions requises et à contracter de nouveaux prêts hypothécaires, ce qui a permis de rétablir la confiance et de débloquer la demande. Pour la construction résidentielle, cela signifie un feu vert pour des projets qui avaient été interrompus en raison du resserrement des conditions de financement.

Rebond modeste des mises en chantier

À l’échelle du Canada, les mises en chantier ont atteint 245 400 unités en 2024, soit une hausse modeste de 2 % après une forte baisse (-22 %) en 2023. Mais derrière ce léger rebond se cache une transformation plus profonde des types de logements construits.

Remarque : Le graphique ci-dessus présente les estimations des mises en chantier au Canada pour 2024, par type de logement. Les indicateurs de croissance représentent la variation d’une année à l’autre entre 2023 et 2024, en termes réels et en pourcentage.

Source : Statistique Canada. Tableau 34-10-0135-01 : Société canadienne d’hypothèques et de logement, logements mis en chantier, en construction et achèvements, toutes les régions, trimestriel

La construction d’appartements, qui représentait 45 % du total des mises en chantier il y a dix ans, est passée à 66 % du total des mises en chantier en 2024. Cette tendance est un signe clair de la pression croissante exercée sur les villes pour qu’elles construisent en hauteur, plutôt qu’en longueur, et pour qu’elles offrent des options de logements collectifs plus abordables aux locataires et aux familles.

La croissance des locations spécialisées a été particulièrement forte, avec une hausse de 18 % en 2024. Cela s’explique par le fait que les promoteurs ont réagi aux incitations créées par l’introduction d’un remboursement à 100 % de la TPS pour ces types de logements, ce qui a rendu de nombreux projets de location plus réalisables sur le plan financier. En revanche, la construction de condominiums a chuté de 16 %, en partie à cause d’un surplus de logements non absorbé dans les grands centres urbains, comme Toronto et Vancouver, et d’un climat d’investissement plus prudent.

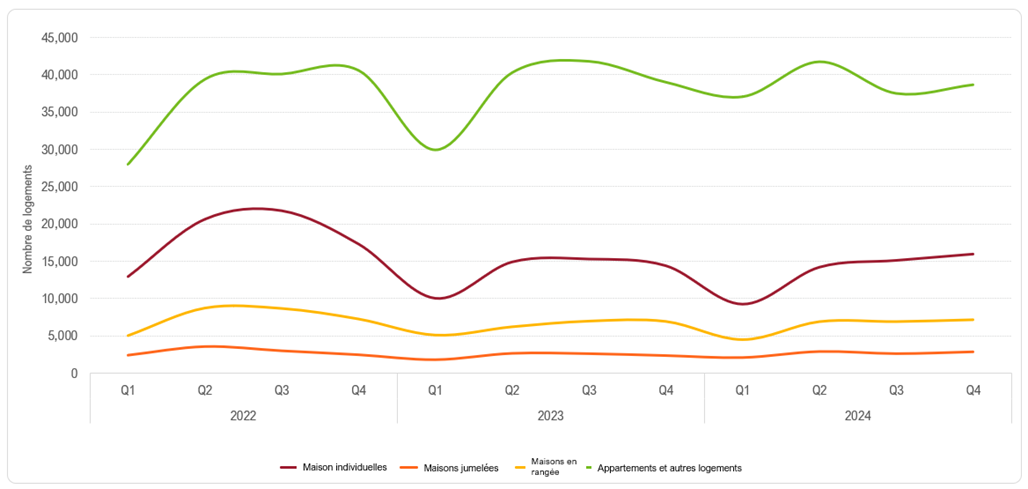

Mises en chantier par type de logement, trimestriel, Canada

Source : Statistique Canada. Tableau 34-10-0135-01 : Société canadienne d’hypothèques et de logement, logements mis en chantier, en construction et achèvements, toutes les régions, trimestriel

La construction de maisons individuelles a connu un faible début d’année, les baisses de taux d’intérêt n’ayant commencé à avoir un impact sur la construction neuve que quelques mois plus tard. Toutefois, la détente des taux d’intérêt a permis de combler l’écart au cours des troisième et quatrième trimestres de l’année, ce qui n’a entraîné qu’une légère baisse d’une année à l’autre à partir de 2023.

À l’échelle nationale, près de 10 500 maisons jumelées ont été mises en chantier en 2024, ce qui représente une forte reprise par rapport aux niveaux les plus bas observés en 2023. La croissance de 11 % d’une année à l’autre a ramené les mises en chantier de ce type de logement juste au-dessus des niveaux de 2019, mais en dessous des sommets atteints entre 2020 et 2022.

La construction de maisons en rangée a fortement progressé dans certaines provinces, comme dans les Prairies, mais continue de représenter une part relativement faible du total des mises en chantier. À l’échelle du Canada, la croissance de ce type de logement a été plus modérée en raison des tendances à la baisse observées dans certaines provinces, en particulier en Colombie-Britannique et au Québec.

L’activité a augmenté dans certaines parties du pays et diminué dans d’autres

L’activité régionale varie considérablement d’un bout à l’autre du pays, certains marchés rebondissant rapidement tandis que d’autres continuent à se refroidir.

Edmonton (+39 %), Calgary (+24 %) et Montréal (+15 %) ont mené la charge, aux côtés d’une croissance remarquable dans des marchés de taille moyenne comme London, en Ontario (+91 %) et Québec (+38 %). Ces villes ont bénéficié d’une combinaison d’amélioration de l’abordabilité, d’une demande refoulée et, dans certains cas, de politiques locales favorables qui ont assoupli les délais de construction.

Dans le même temps, les deux plus grandes régions métropolitaines du Canada, soit Toronto et Vancouver, ont connu de fortes baisses. À Toronto, les mises en chantier ont chuté de 20 %, tandis qu’à Vancouver, elles ont baissé de 15 %. D’autres régions métropolitaines de l’Ontario ont suivi, Hamilton (-29 %), Kitchener-Cambridge-Waterloo (-28 %) et Ottawa-Gatineau (-15 %) enregistrant toutes des baisses substantielles. L’augmentation des coûts de construction, les prix élevés des terrains et la surabondance des stocks dans certaines zones ont probablement contribué à ce refroidissement.

À la marge, les petits centres ont fait preuve d’une grande capacité d’action. Des endroits comme Prince George, en Colombie-Britannique (+177 %), Medicine Hat, en Alberta (+151 %), Lethbridge, en Alberta (+146 %), et le Grand Sudbury, en Ontario (+144 %) ont plus que doublé le nombre de leurs mises en chantier par rapport à 2023. Ces pics soudains, bien que prometteurs pour l’offre de logements, peuvent remettre en question la capacité des marchés du travail locaux, en particulier lorsque les métiers spécialisés et les services de construction sont déjà en pénurie.

Remarque : Le graphique ci-dessus montre la variation d’une année à l’autre entre 2023 et 2024, en termes réels et en pourcentage, pour certains grands centres urbains du Canada.

En construction : un pipeline en expansion, mais les achèvements sont à la traîne

Même si les mises en chantier ont commencé à se redresser, c’est le volume de logements en construction qui est discrètement devenu l’un des éléments les plus importants de l’histoire du logement au Canada. Ce pipeline s’est considérablement développé au cours de la dernière décennie. D’une moyenne annuelle de 646 000 unités en construction entre 2000 et 2015, ce nombre a presque doublé ces dernières années, pour atteindre une moyenne proche de 1,2 million d’unités entre 2018 et 2022.

En 2022 (dernière année pour laquelle des données sont disponibles), cette tendance s’est poursuivie, avec plus de 1,4 million de logements en construction dans tout le Canada. La part des logements actuellement en construction est restée élevée sur la base des dernières données, représentant 75 % des logements commencés, achevés et en cours de construction (contre 64 % en 2010). Cette évolution indique que, malgré la reprise des mises en chantier et l’offre nouvelle, les goulets d’étranglement en matière de main-d’œuvre, d’octroi de permis et de chaînes d’approvisionnement, ainsi que la tendance à privilégier les immeubles de grande hauteur, peuvent retarder l’achèvement des travaux.

Il s’agit là d’une préoccupation majeure. Le nombre de logements achevés a étonnamment stagné au cours des deux dernières décennies. Entre 2002 et 2011, le nombre de logements achevés s’est élevé en moyenne à 199 000 par an. Entre 2012 et 2022, cette moyenne a légèrement baissé pour atteindre 195 000, malgré la forte croissance de la population et l’intensification de la demande de logements. En 2022, près de 220 000 logements ont été achevés. En d’autres termes, même si le Canada construit davantage, cela ne signifie pas nécessairement qu’il met sur le marché autant de logements achevés au rythme requis.

Les données démographiques sont importantes, et elles évoluent

Bien que l’immigration soit restée forte en 2024, en particulier parmi les résidents permanents, la tendance générale de la croissance démographique a commencé à ralentir, le nombre net de résidents temporaires ayant diminué de 64 % par rapport à l’année précédente. Le solde net des résidents non permanents étant devenu négatif au quatrième trimestre de 2024, cela a marqué un tournant après la croissance sans précédent enregistrée en 2023.

Pour le secteur du logement, ce changement est important. La croissance démographique stimule la demande en logements. Lorsqu’elle ralentit, en particulier dans les grands centres urbains qui attirent une forte proportion de résidents temporaires, elle affaiblit la demande à court terme pour les nouvelles constructions. Cependant, avec plus de 480 000 résidents permanents et plus de 291 000 résidents non permanents nets supplémentaires en 2024, les besoins en logements à long terme restent importants, surtout si l’on tient compte de la pénurie de logements abordables dans tout le pays.

Ce que ces chiffres signifient pour les constructeurs et les décideurs politiques

La modeste reprise du secteur résidentiel en 2024 a été stimulée par l’amélioration des conditions de financement, l’évolution des préférences en matière de logement et des mesures incitatives ciblées. Mais cela a également révélé des défis structurels plus profonds, tels que les disparités régionales, les goulets d’étranglement dans les projets et les retards persistants dans leur achèvement.

Pour les constructeurs, le message est clair : la demande est là, en particulier sur les marchés de taille moyenne et dans le segment locatif. Mais pour composer avec cette reprise, il faut faire preuve de souplesse, planifier à long terme et surveiller les capacités locales. Pour les décideurs politiques, la leçon est tout aussi claire : pour atteindre les objectifs en matière d’abordabilité et de disponibilité des logements, il ne suffit pas de soutenir les mises en chantier, mais il faut accélérer le processus jusqu’à l’achèvement des projets.

Pour en savoir davantage sur ces tendances, cliquez sur les rapports Points saillants rattachés à Regard prospectif – Construction et maintenance 2025-2034. Et ne manquez pas la troisième partie de cette série de billets de blogue, dont la publication est prévue en juillet, où les investissements dans les infrastructures publiques, les grands pipelines de projets et les priorités régionales sont à l’origine d’une dynamique très différente dans le secteur de la construction.

Indicateurs clés du secteur de la construction